Pendant des décennies la sagesse populaire suggérait aux investisseurs avertis de mettre leur argent dans les fonds de capital-investissement dont le management a précédemment géré les fonds performants.

La réalité s’avère être bien plus complexe, comme le démontre l’étude « Has Persistence Persisted in Private Equity? » menée par Robert S. Harris (University of Virginia, Darden School of Business), Tim Jenkinson (Said Business School, University of Oxford), Steven N. Kaplan (University of Chicago Booth School of Business) et Ruediger Stucke (Said Business School, University of Oxford).

Cette étude analyse les performances de plus de 200 fonds de capital-investissement entre 1984 et 2011 avec une totalité des capitaux investis supérieure à $1 trillion. Deux tiers de ces sociétés en commandite ont des engagements qui dépassent $100 millions. 60% de leurs investisseurs sont des fonds de pension, et plus de 20% sont des fonds de dotation et des fondations.

L’étude a suivi les performances de ces fonds d’investissement, tout comme les performances des managers qui ont géré plusieurs fonds de suite.

Il est intéressant de faire la distinction entre deux types de fonds : ceux de capital risque, qui investissent dans les jeunes sociétés au début de leur croissance, et ceux dit de « buyout » qui prennent des participations dans les entreprises matures.

La sagesse populaire disant que les performances futures d’un fond de capital-investissement restent alignées sur ses performances passées s’avérait être véridique jusqu’à l’an 2000. Ensuite la complexité s’y est installée…

Après l’an 2000 les fonds investissant dans les jeunes sociétés ont continué à fournir les performances futures alignées sur leurs performances passées. Ceux dont les performances se situaient parmi les 25% des meilleurs fonds, restaient dans ce top-quart pour le deuxième fond levé dans 48% des cas. Cette continuité des performances augmentait jusqu’aux 67% pour le troisième fond levé par les associés de ces mêmes sociétés. Du côté opposé, seulement 15% des fonds classés parmi les 25% moins performants, étaient capables de progresser jusqu’au quart suivant du classement des performances.

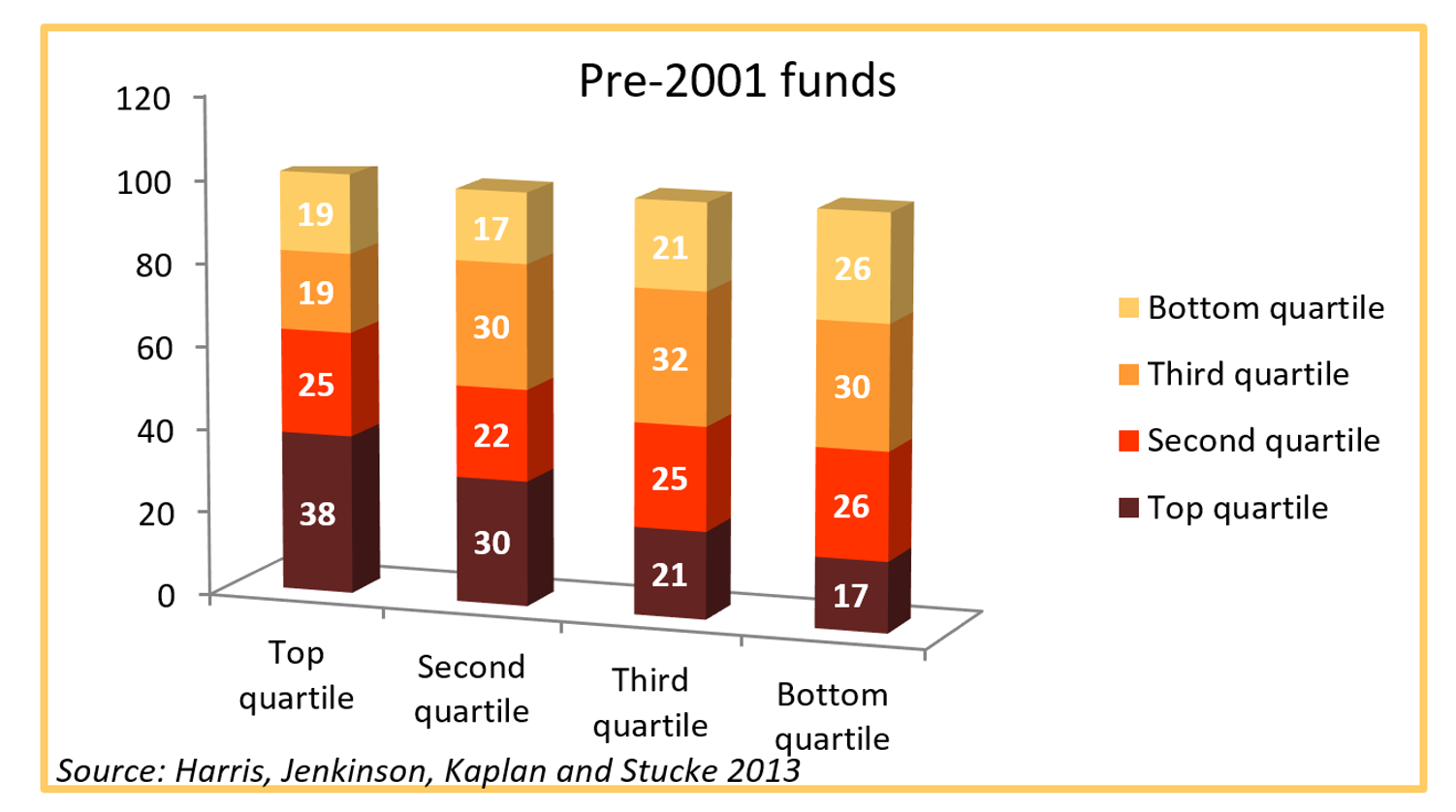

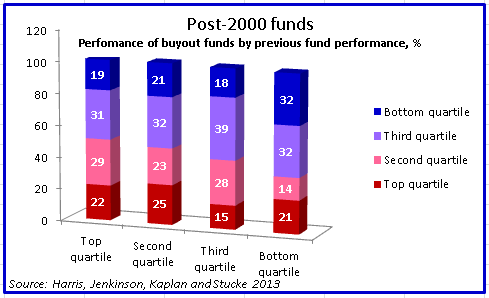

Pour les fonds investissant dans les sociétés matures, la continuité des performances disparait à partir de l’an 2000, comme le démontre l’étude précitée. Seulement 22% des fonds classés parmi les 25% meilleurs restaient dans ce top-quart pour leur deuxième fond levé. C’est le même pourcentage que pour les fonds classés parmi les 25% moins performants.

Les performances du troisième fond levé n’avaient généralement aucune continuité par rapport au deux fonds gérés précédemment.

L’étude citée ne donne pas d’explications des résultats observés, tâchons donc de les déduire.

En analysant les performances des sociétés de capital-risque, nous pouvons présumer que la qualité principale de l’équipe dirigeante de ce type de fond est sa capacité de détecter une niche qui va croitre fortement au cours des prochaines années. Une fois cette niche détectée et les sociétés qui y sont bien positionnées sont trouvées, le mode opérationnel peut être le même dans la gestion de tout nouvel investissement. Cet ensemble permet la prédictibilité des performances d’un fond de capital-risque.

En ce qui concerne les fonds de capital-investissement spécialisés dans les sociétés matures, leur travail s’est fortement complexifié depuis le début des années 2000. En effet, les fluctuations économiques et les évolutions technologiques se sont fortement intensifiées et complexifiées au cours des quinze dernières années. De ce fait les compétences financières et le « feeling » seuls ne suffisent plus pour assurer un niveau élevé des performances de ce type de fonds. Leur management est sensé avoir une compréhension globale de l’économie, des aptitudes managériales, voire une bonne connaissance de la psychologie humaine. Cet ensemble est difficile à rassembler, d’où le peu de continuité dans les performances de ces fonds.

En ce qui concerne les fonds de capital-investissement spécialisés dans les sociétés matures, leur travail s’est fortement complexifié depuis le début des années 2000. En effet, les fluctuations économiques et les évolutions technologiques se sont fortement intensifiées et complexifiées au cours des quinze dernières années. De ce fait les compétences financières et le « feeling » seuls ne suffisent plus pour assurer un niveau élevé des performances de ce type de fonds. Leur management est sensé avoir une compréhension globale de l’économie, des aptitudes managériales, voire une bonne connaissance de la psychologie humaine. Cet ensemble est difficile à rassembler, d’où le peu de continuité dans les performances de ces fonds.

Par ailleurs, l’étude de Robert S. Harris, Tim Jenkinson, Steven Kaplan et Ruediger Stucke adresse un autre adage populaire qui stipule que seuls les fonds de capital-investissement, dont les performances sont classées dans le top quart, dépassent, après la déduction des frais de gestion, les performances des marchés financiers.

En ce qui concerne les fonds qui investissent dans les entreprises matures, quelle que soit leur place dans le classement des performances, elles vont régulièrement dépasser celles du S&P 500.

Une fois de plus la sagesse populaire s’avère être véridique pour les fonds de capital-risque. Seuls les fonds classés dans les cinquante pourcents des fonds les plus performants, dépassent les performances du S&P 500.

Source d’image : Chicago Booth Magazine, Spring 2014