Au cours des mois de novembre et décembre la société Valmiris a effectué un sondage concernant la perception des tendances technologiques majeures des 12-24 prochains mois dans le domaine des services financiers (banque, finance, assurance). Le questionnaire était lancé auprès de 600 cadres français, essentiellement des utilisateurs de ces services et non pas des professionnels du domaine.

Le questionnaire évoquait seize différents domaines technologiques ayant le niveau de maturité et l’impact potentiel très différents :

- Informatique affective (Affective computing) : l’étude et le développement de systèmes et d’appareils ayant les capacités de reconnaître, d’exprimer, de synthétiser et modéliser les émotions humaines.

- Analyse des grands volumes de données (Big Data Analytics).

- Crowdsourcing (collaborât ou externalisation ouverte) : est l’utilisation de la créativité, de l’intelligence et du savoir-faire d’un grand nombre de personnes, en sous-traitance, pour réaliser certaines tâches traditionnellement effectuées par un employé ou un entrepreneur.

- Réglementation en matière de protection de données (Data Regulation) : La Commission Européenne planifie d’unifier la protection de données au sein de la Communauté Européenne au sein d’une seule loi, the General Data Protection Regulation (GDPR).

- Aperçu/analyse des idées issues de la « ludification » / utilisation des « serious games » (Insights from Gamification).

- Internet des objets.

- Services basés sur la géolocalisation.

- Mobiles & tablettes.

- Technologies persuasives (Persuasive Technologies): technologies qui sont désignées dans le but de changer le comportement des utilisateurs à travers la persuasion et influence sociale, et non à travers la force et les contraintes.

- L’auto management quantitatif (Quantified Self Movement): un mouvement qui regroupe les outils, les principes et les méthodes permettant à chaque personne de mesurer ses données personnelles, de les analyser et de les partager.

- Médias sociaux.

- Logiciel en tant que service (Software as a Service – SaaS).

- Internet très haut débit (fibre optique, etc.).

- Télématique (les applications associant les télécommunications et l’informatique).

- Représentation graphique de données statistiques (Visualisation of Data).

- Technologies portables/intégrables dans l’habillement (Wearable Technologies).

Le questionnaire offrait quatre réponses possibles permettant de classer l’évolution de chacune de ces tendance technologique comme :

- Source possible de bouleversement, de changement majeur;

- Va devenir plus importante;

- Ne va pas devenir plus importante;

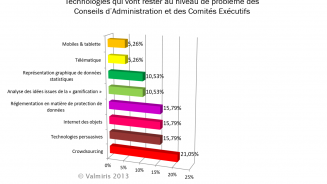

- C’est un problème des Conseils d’Administration et des Comités Exécutifs.

Principales tendances

Les réponses présentent des tendances parfois inattendues, ce qui permet, d’une part, de juger la perception de ces technologies par le grand public, et d’autre part, de voir le niveau de maturité du marché permettant leur pénétration. Ces facteurs ont des impacts économiques non-négligeables.

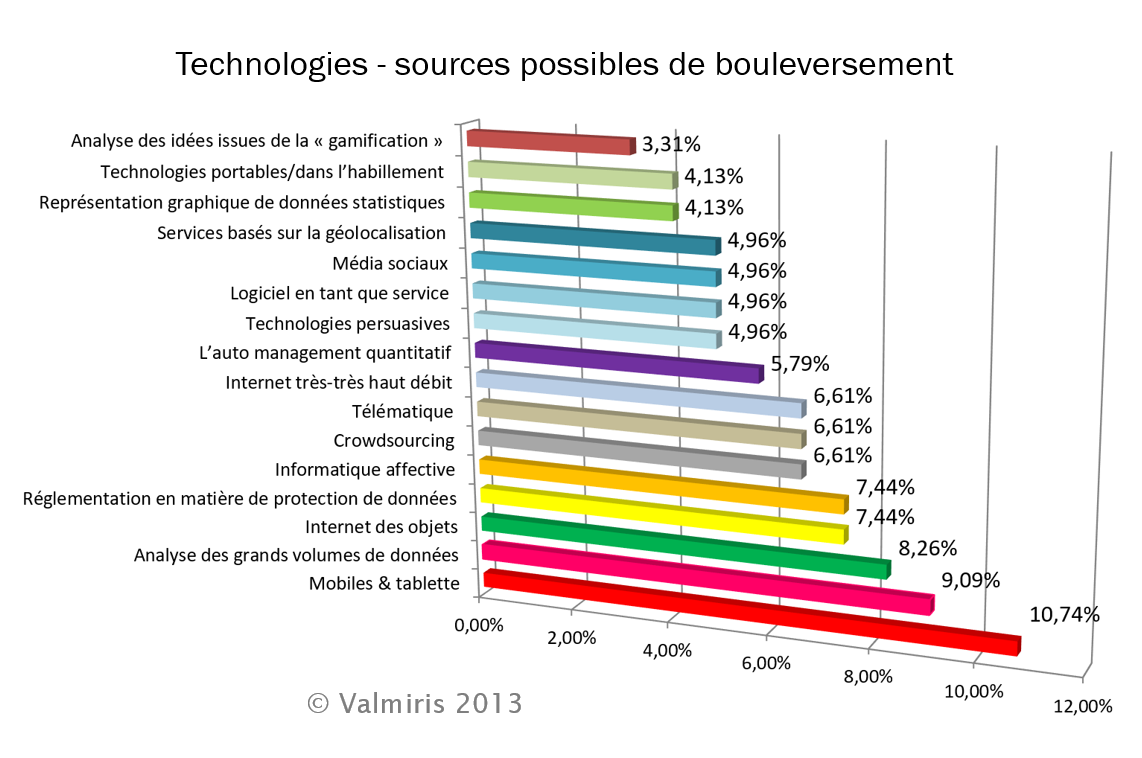

1. Source possible de bouleversement, de changement majeur

Parmi les technologies qui sont considérées comme « Source possible de bouleversement, de changement majeur », la première position est occupée par « Mobiles & Tablettes ».

En tant qu’objet, les smartphones et les tablettes sont des technologies matures. Les bouleversements à venir vont émerger de leurs nouveaux usages. Tout comme au moment de l’apparition de l’ordinateur personnel il était impensable qu’un jour cet objet pourrait servir d’une fenêtre vers le monde réel, aujourd’hui personne n’imagine réellement les usages qui peuvent naitre suite à la propagation des mobiles et des tablettes. Les PC se sont rapidement répandus au cours des années 1980, mais leur usage était assez limité. Mac OS d’Apple, la première interface facile à utiliser pour le grand public, était suivi par Windows, et ensuite l’internet a fait sa rentrée dans chaque maison. Maintenant nous pouvons rester chez nous en gérant toute notre vie à travers l’ordinateur : faire nos courses, travailler, organiser une vidéoconférence avec nos proches, voir un film ou un concert, etc. La même révolution des usages attend les supports mobiles.

Toutefois, soit pour des raisons d’inertie, soit suite à la position dominante et le manque de concurrence, les acteurs du marché ne sont pas pressés de créer les produits et services basés sur ces technologies Prenons le payement via mobile : la technologie assurant le payement sécurisé via le téléphone mobile est bien mise au point depuis au moins cinq ans. Est-ce que vous pouvez payer l’achat d’un bouquet de fleurs avec votre mobile ? – Toujours pas. Votre banque ne vous offre pas cette possibilité, car elle ne semble pas comprendre que ce type de services complémentaires peut servir à fidéliser les clients. Le potentiel dans ce domaine est énorme. A titre d’exemple : la Suisse a l’ambition de se positionner comme coffre-fort mondial des certificats, permettant l’authentification et paiement électronique sécurisé. Imaginez la taille du marché et les retombés économiques…

En prenant l’exemple du monde des assurances, imaginez que votre compagnie d’assurance vous envoie une société agréée qui installe une webcam connectée à votre téléphone ou votre tablette. Cela vous permet de veiller sur votre maison même lorsque vous êtes en déplacement à l’autre bout du monde. La technologie est basique, mais l’usage est nouveau. Pourquoi les assurances ne l’intègrent pas dans le contrat multirisque habitation et continuent à gérer ces détails avec les méthodes préhistoriques ? – Pas de réponse. Par ailleurs, les bonnes familles bostoniennes laissant les enfants en bas âges aux soins des baby-sitters, ou les bonnes agences londoniennes de placement des nounous anglaises, ont commencé à utiliser la « webcam-surveillance » il y a plus de dix ans…

Un autre exemple : ouverture des portes des maisons/appartements, ou des voitures avec votre téléphone portable. Cela permet de sécuriser l’accès. Actuellement, Mercedes propose ce type d’usage pour ses voitures de haut de gamme, or, vu la facilité technologique, cet usage devrait déjà être partout et faire partie du contrat d’assurance de votre voiture ou de votre maison.

Dans ses prévisions des tendances technologies stratégiques pour 2014-2015, Gartner met la mobilité en première position : chaque personne innovante dont le travail implique la gestion de connaissance, va utiliser entre 3 et 5 appareil mobiles d’ici 2016. La bataille acharnée dans le monde des applications et des nouveaux usages liés à la mobilité va se dérouler surtout entre Google, Apple et Microsoft. Les acteurs du monde de la banque et de l’assurance ont tout l’intérêt d’y trouver le plus rapidement possible leurs niches de gestion mobile de la relation client.

La deuxième position dans la catégorie « Source possible de bouleversement, de changement majeur » est occupée par l’« Analyse des grands volumes de données », par les « Big Data ». Les technologies liées à la manipulation des grands volumes de données existent depuis de nombreuses années. Tous les gros acteurs manipulant des quantités significatives d’informations liées à leurs clients (banques, assurances, opérateurs télécoms, supermarchés) se sont équipés d’entrepôts de données, permettant le stockage, la manipulation et l’analyse d’information dès les années 1990. Cela leur a offert la possibilité de mieux segmenter et cibler leurs clients.

Toutefois ce qui nous attend, c’est un bouleversement qualitatif de l’état de l’art : jusqu’à présent les volumes de données se sont mesurés en téraoctets, nous avons parlé de « téra data ». Or, nous entrons dans l’ère de « tétra data ». Les volumes inimaginables d’information vont provenir de nouvelles sources de données, car on parle de « sentiment data », « clickstream data », « video, images and text data ». Ces volumes de données créent la situation où les méthodes et les outils de manipulation des données existant ne sont plus utilisables. De nouveaux outils et approches doivent être créés. Gartner prédit que vers 2015 environ 85% des entreprises de Fortune 500 seront dans l’incapacité d’exploiter les « big data » afin de renforcer leur avantage compétitif.

Ce domaine va, sans aucun doute, devenir de plus en plus important économiquement. D’après les estimations de Gartner, environ 4,4 million d’emplois vont être créés dans les domaines d’activités liés aux « big data ». La grande majorité d’entre eux sont des emplois hautement qualifiés dans différents domaines scientifiques.

Ces grands volumes de données permettent des analyses très fines de l’activité des organisations et de leur environnement :

- Analyse prédictive, analyse en temps réel et anticipation du comportement des clients, ainsi que du déroulement des processus et des évènements au sein de l’organisation ;

- Analyse comportementale, incitant à la création des modèles qui permettent d’augmenter le rendement, de réduire les couts, d’optimiser le fonctionnement, d’améliorer l’expérience client ;

- Interprétation des données et des résultats des analyses.

Il est clair que le potentiel de l’analyse des grands volumes de données est très important, mais comme avec chaque technologie de rupture, il est difficile d’imaginer les usages réels qui vont y apparaitre. Le premier usage qui vient à l’esprit est l’analyse et l’usage marketing. Ce dernier sera très différent pour les zones géographiques différentes, car les relations avec le marketing restent très différentes en Asie, en Europe et en Amérique.

Les Européens (et surtout les habitants de l’Europe continentale) rejettent massivement la publicité intrusive, venant en mode « push ». Ce modèle, sur lequel sont basées de nombreuses start-ups américaines, ne parvient pas très bien à se développer en Europe, où les usagers généralement refusent de recevoir des messages publicitaires avant d’accéder aux informations qui les intéressent. L’Europe va vers l’interdiction du marketing trop « poussif » qui est considéré comme intrusion dans la vie privée.

Il n’est pas facile de prédire quelles seront les usages autour de l’analyse de « big data » qui vont se développer en Europe. Une seule chose est certaine : le client devient une denrée rare, le centre de tout, et les organisations ayant la meilleure connaissance client gagneront la bataille. Le côté très positif de cette situation : cela va fortement contribuer à la recherche et développement dans les domaines liés à l’analyse de données et la connaissance client. Malgré la croyance populaire, ce ne sont pas les Etats Unis, mais la France (Grenoble) qui est le leader mondial dans la recherche cognitive et comportementale et la science du cerveau. Pendant des décennies ce type de recherche a été interdit aux Etats Unis pour les raisons purement religieuses. Certaines restriction, levées à un moment donné ont été réintroduites par G. W. Bush-fils dans la série des textes législatifs concernant la recherche sur l’humain, les cellules-souches, etc.

L’ « Internet des objets » occupe la troisième position dans cette catégorie, ce qui est tout à fait compréhensible, car encore une fois, son champ d’application est immense et nous sommes très loin d’imaginer tous les usages qui peuvent y naitre. Les RFID (Radio Frequency Identification) et autres QR codes intégrés dans les objets créent des nouvelles possibilités, notamment dans le monde des services à la personne et de l’assurance. Disneyland Paris est en train d’intégrer le RFID dans ses nouveaux passes et dans divers objets du parc, afin que vous puissiez être mieux orienté, restauré, guidé. Les fabricants de tabac intègrent le RFID tout au long de leur chaine de production pour pouvoir éviter les contrefaçons, et pour que les Etats correspondant puissent bien recueillir les taxes… Imaginez les grandes sociétés pétrolières amenées à injecter les puces intelligentes dans les vêtements (ou sous la peau) de leurs employées qui partent travailler dans les zones à fort risque géopolitique. Il y a également le maintien à domicile des personnes âgées, où le service à la personne se mélange avec le domaine des assurances.

Bien qu’ouvrant un champ immense d’application, l’internet des objets crée des dangers supplémentaires, comme a été souligné notamment par l’U.S. National Intelligence Council. La connectivité des objets élargit le champ possible pour la cybercriminalité où les attaques virtuelles peuvent devenir physiques. Par ailleurs, Peter-Paul Verbeek, le Professeur de la Philosophie de Technologies à l’Université de Twente, Pays-Bas, souligne le fait que la technologie affecte déjà la moralité de notre prise de décisions, notre vie privée et notre autonomie. Ce débat est similaire à celui engagé par Evgeny Morozov dans son livre To Save Everything, Click Here: The Folly of Technological Solutionism.

Dans ces prédictions des technologies qui vont dominer l’année 2014, Gartner mentionne l’« Internet of Everything », l’internet de tout avec :

- L’internet des personnes, avec plus d’un milliard de personnes présentes sur Facebook ;

- L’internet d’information, avec 30 T pages internet référencées par Google en 2013 ;

- L’internet des endroits, avec 3 milliards de « check in » sur Foursquare pour janvier 2013 ;

- L’Internet des objets, avec plus de 25 milliards d’objets connectés d’ici 2020.

Dans notre analyse nous sommes moins euphoriques dans ce domaine, car « l’internet de tout » sera bien conditionné par la « Règlementation en matière de protection des données », la tendance technologique qui arrive en quatrième position de la catégorie « Source possible de bouleversement, de changement majeur ».

Dans notre analyse nous sommes moins euphoriques dans ce domaine, car « l’internet de tout » sera bien conditionné par la « Règlementation en matière de protection des données », la tendance technologique qui arrive en quatrième position de la catégorie « Source possible de bouleversement, de changement majeur ».

D’après une enquête de la Commission Européenne, près de 90% des citoyens de l’Europe continentale sont opposés à l’usage commercial de leurs données personnelles. Le mouvement pour la protection des données privées qui a commencé dans les pays nordiques, couvre maintenant toute l’Europe. Le scandale des écoutes de NSA a poussé l’Allemagne à devenir l’un des plus fervents défenseurs de la vie privée. La nouvelle législation européenne peut interdire toute revente des données personnelles, renforcer les droits de l’auteur, interdire la communication intrusive, etc. A côté de la restriction de l’utilisation commerciale des données personnelles, les Etats, au contraire, obtiennent de plus en plus de droit de regard sur nos informations personnelles. D’une part cela peut être expliqué par les besoins de sécurité, d’autre part, il y a également la problématique de la prévention de fraude et de l’évasion fiscale : un sujets important lors d’une récession économique.

Est-ce que cette règlementation va enfin pousser le développement global de la sécurité informatique ? Rien n’est moins sûr. Bien que l’on parle depuis des années des dangers de la cybercriminalité, la sécurité informatique subsiste en tant que parent pauvre dans les budgets des entreprises. Il nous reste à croire qu’un jour quelqu’un va monter pour une entreprise du CAC40 un bon business case économique décrivant les pertes matérielles, économiques et autres dommages collatéraux qui peuvent survenir suite à des failles de sécurité et qui va le rendre public.