Chaque analyste, chaque investisseur financier averti savent que toutes les bulles de valorisation des actifs explosent un jour. Après l’explosion, la valorisation de ces actifs redescend au niveau de « l’avant-bulle ».

L’Histoire prouve avec une régularité convaincante que cette loi est exacte. Prenons la Tulipomanie qui a contaminé les Pays-Bas au milieu du XVIIe siècle, et consistait en un engouement gargantuesque, une passion aveugle pour les tulipes et leur beauté. Au moment le plus fort de cette bulle, un bulbe de la variété Semper augustus s’échangeait contre cinq hectares de terre…

Bien entendu, cette bulle a explosé, mais l’humanité n’a rien appris depuis, car les bulles se sont succédées à une fréquence régulière au fil de l’Histoire. On aurait pu s’amuser de l’avarice et du manque de mémoire historique du genre humain, si l’éclatement des bulles n’avait pas, sur des couches de population bien plus larges que celles qui y avaient été directement impliquées, des répercussions importantes : ces éclatements s’accompagnaient de la perte de travail et de biens, et provoquaient d’autres tragédies humaines.

La bulle Internet ne fait pas exception. Il est facile aujourd’hui de dire que cette bulle était une absurdité qui ne pouvait pas durer. Que les folies de croissance affichée à travers les cours de la Bourse n’étaient pas concevables. Réfléchissez à ces quelques exemples :

- Á la fin des années 1990 la société Boo.com a dépensé 188 millions de dollars en à peine six mois dans sa tentative de créer une boutique de mode en ligne. Elle a fait faillite en mai 2000.

- Le 25 novembre 1998 la société Books-a-Million (une chaîne de librairies) a annoncé une simple mise à jour de son site internet. Cette annonce a entraîné une hausse de 1000 % du prix de son action dans les sept jours suivants.

- L’éditeur des logiciels Inktomi, fondé à la fin des années 1990, a été valorisé à 25 milliards de dollars en mars 2000, avec un prix par action de 241 dollars. À la fin de 2002 la société, valorisée à seulement 235 millions de dollars (à 1,63 dollar par action) a été acquise par Yahoo.

- En mars 2000 le prix de l’action de la société Infospace, spécialisée dans les services liés à Internet, notamment les moteurs de recherche, est monté à 1305 dollars pour descendre à 2,67 dollars en juin 2002.

On peut continuer encore et encore cette énumération de faits grotesques, mais il suffit probablement de mentionner que l’explosion de la bulle internet a fait perdre 5 trillions de dollars de valeur aux marchés financiers. Le prix d’une société respectable comme Cisco a chuté de 86 %. Il n’est pas étonnant que des millions de personnes se soient retrouvées sans emploi.

Certes, le foisonnement actuel des start-up dans les nouvelles technologies est différent, mais sera-t-il plus durable ? Les noms des entreprises et les technologies utilisées ont changé. Néanmoins, les valorisations des sociétés sont devenues encore plus invraisemblables que celles qu’on a connues lors du boum Internet.

Prenons une entreprise comme Uber. Son business model est intéressant : elle rend service à des quantités impressionnantes de personnes. Toutefois, si nous la regardons d’un point de vue comptable, les actifs les plus chers de cette entreprise seront probablement les ordinateurs et les smartphones de son personnel. Néanmoins, la valorisation d’Uber (autour de 68 milliards de dollars au début de 2017) dépasse celle de grandes entreprises, comme, par exemple le pétrolier ExxonMobil. Et pourtant, cette dernière possède des brevets technologiques et des actifs tangibles qui valent des milliards de dollars. Cette situation est-elle saine d’un point de vue économique et financier ? Bien sûr que non.

Nombreux experts financiers affirment que nous sommes à nouveau dans une bulle liée aux technologies. Outre le changement de noms des technologies utilisées, elle a la particularité, par rapport à la bulle Internet, d’impliquer des couches beaucoup plus larges de la population dans les structures qui l’alimentent. Ce qui la rend certainement plus dangereuse.

Pourquoi ? Pour donner une explication courte et simple, je dois vous demander d’oublier un postulat qu’on a implanté dans vos esprits depuis des années, et qui veut que la société de l’avenir soit celle des services, et que ce soit les services qui doivent enrichir l’économie. Ceci est inexact, car la véritable valeur économique se crée lorsque l’on transforme les matières premières en objets ou en produits utilisables (et utiles) pour une économie donnée.

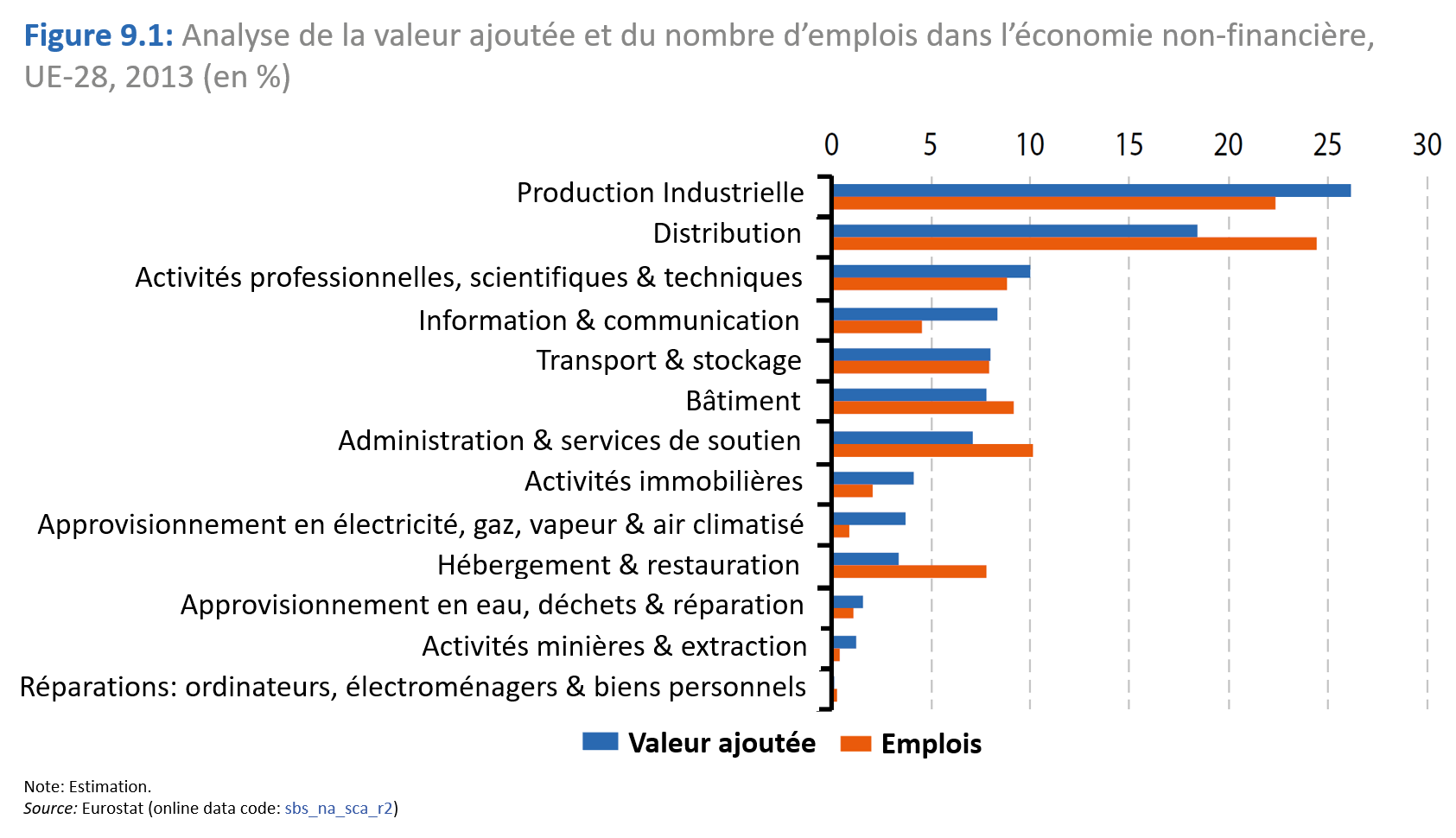

Vous v oulez des preuves chiffrées ? Prenons, par exemple, le rapport annuel de l’Eurostat « Key figures on Europe 2016 ». Il démontre que la plus significative valeur ajoutée dans EU 28 est générée dans le secteur industriel, même s’il est seulement le deuxième en nombre de personnes employées.

oulez des preuves chiffrées ? Prenons, par exemple, le rapport annuel de l’Eurostat « Key figures on Europe 2016 ». Il démontre que la plus significative valeur ajoutée dans EU 28 est générée dans le secteur industriel, même s’il est seulement le deuxième en nombre de personnes employées.

Observons un autre exemple de la reconnaissance de la valeur de l’économie réelle. Lors de sa visite aux États-Unis en février 2017, Shinzo Abe, le Premier ministre du Japon, a annoncé qu’au cours des dix prochaines années son pays allait investir environ 150 milliards de dollars dans l’économie américaine.

Le Japon est un pays vieillissant, avec un taux de croissance proche de 0 % depuis les années 1990. La majorité de l’énorme masse monétaire des retraites de sa population est actuellement investie dans les obligations japonaises. C’est sécurisant, mais ce n’est pas vraiment rentable. Donc, on peut tout à fait comprendre la démarche de Shinzo Abe dans sa quête d’investissements plus rentables.

Vous pouvez penser que ces 150 milliards de dollars vont aller vers les sociétés technologiques de services issues de la très médiatisée Silicon Valley, or ceci est inexact. L’entreprenariat lié à la majorité des technologies d’information et de communication d’aujourd’hui est en état de bulle proche de l’explosion. Ainsi, les fonds publics et privés japonais vont aller vers la construction des… infrastructures pour les trains à grande vitesse, la rénovation et la construction des métros et des trains !

C’est bien moins grisant et excitant que NationBuilder, ZipRecruiter ou d’autres start-up très à la mode, n’est-ce pas ? Certes, l’investissement dans les infrastructures ne procure pas les gains mirobolants de certaines jeunes sociétés, mais il offre des retours raisonnables, et surtout, assez stables dans le temps, compte tenu de la valeur économique réelle générée par ce domaine.

Ainsi, le penchant pour le domaine des services, trop important en France, est assez dangereux structurellement pour toute l’économie. Car à la moindre perturbation économique, sans parler d’une crise grave, les sociétés de services sont les premières à souffrir. Posez-vous la question suivante : quand tout va mal économiquement, que votre emploi est en danger, que votre conjoint a perdu son travail, songez-vous à commander un déjeuner dans votre restaurant préféré en utilisant une App de livraison rapide, ou allez-vous vous-même chercher un sandwich à la boulangerie du bas de la rue ? La réponse est évidente, je pense.

Par contre, vous aurez toujours besoin d’acheter des chaussures pour votre petit dernier qui grandit. Vous allez également acheter des chaises si vous déménagez, un ordinateur si vous en utilisez un pour travailler, des yaourts, du pain, etc. D’ailleurs, voici une astuce qui restera entre nous : créez des sociétés de production !

Source photo : Wikimedia

Les opinions exprimées par les contributeurs de Vues & Revues leur sont propres et peuvent ne pas correspondre ceux de Vues & Revues