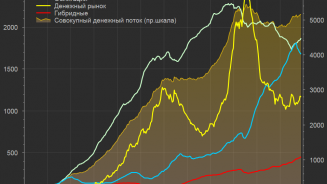

Un mini tremblement de terre a suivi la dernière conférence de presse de Mario DRAGHI, président de la BCE. Les média furent parsemés des exclamations du type « Bourse : le jour où Mario DRAGHI a déçu les marchés », « La Bourse de Paris a plongé de 2,81 %, effaçant les gains engrangés depuis le début de l’année. Pour une fois, le discours de Mario DRAGHI… a déçu les investisseurs. »

La question qui se pose immédiatement : quel est le niveau de connaissances économiques de ces investisseurs et, compte tenu du fait que la majeure partie des transactions boursières aujourd’hui est effectuée d’une manière déshumanisée, quelles sont les hypothèses / scenarii qui servent de base à leurs algorithmes de trading ? Dans tous les cas ils ne sont pas pertinents, car la BCE restait bel et bien dans la logique de ses actions passées et cette conférence de presse n’avait rien d’étonnant pour ce que l’on appelle « smart money ».

Revenons quelques semaines en arrière. Après un été un peu confus, le monde financier a été ramené à la réalité au début de septembre suite à la conférence de presse de Mario DRAGHI. Il a annoncé qu’en plus du programme largement anticipé de rachat des actifs par la BCE, cette dernière va baisser son taux directeur.

Ce qui a eu l’effet d’une bombe étourdissant tout le monde n’était pas la baisse en elle-même, mais le fait qu’en juillet dernier la BCE ait déjà rendu son taux directeur négatif en le ramenant à – 0,10%. Ce fait signifiait que les banques, qui détiennent des réserves de liquidités à la BCE supérieures à celles préconisées par la BCE, doivent payer 0,10% du montant de l’excédent pour pouvoir continuer de garder cet argent à la BCE. Le but était de motiver les banques à retirer ces excès de cash et à les distribuer sous forme de crédits aux entreprises et aux particuliers, stimulant ainsi l’activité économique.

Bien entendu, cela n’a pas fonctionné.

Pousser son taux directeur au-dessous de zéro au mois de juillet était un acte sans précédents de la part de la BCE. Cela était bien plus surprenant lorsqu’elle l’a baissé encore plus en septembre…

C’était comme si en septembre dernier le président de la Banque Centrale Européenne disait à la planète entière : « Nous ne savons pas qu’est-ce qu’il faut faire maintenant, alors, nous allons faire un peu plus de ce qui n’a pas fonctionné ». Ou, en appliquant cette même logique à sa conférence de presse du 2 octobre : « Nous ne savons pas qu’est-ce qu’il faut faire maintenant, alors, nous n’allons rien faire (ou presque) ».

Cela aurait pu être vrai, sauf que ce n’est pas tout à fait le cas… La BCE est remplie de gens extrêmement intelligents, son président est parmi eux. Ce n’est pas que toutes ces têtes pensantes ne savent pas quoi faire, c’est qu’elles ne veulent surtout pas le faire…

La réponse à cette problématique se trouve dans le mot anglais « deleveraging ». Pour faire simple : les pays européens sont handicapés par l’excès de la dette publique et privée. Cette dette a été amassée pendant le boum des années 2000, elle a été aggravée par les gouvernements empruntant énormément pendant les années qui ont suivies la crise financière de 2008. Toute réelle reprise économique sera impossible tant que l’excès de la dette ne sera pas épongé. Ce fait était décrit dans le bestseller de l’année 2011 « Endgame » de John Mauldin. A la même époque il était évoqué par plusieurs personnalités françaises, dont Michel PEBEREAU. Plusieurs pas vers la réduction de la dette ont été fait aux États-Unis, mais pas tellement en Europe.

En 2012 Mario DRAGHI a lancé sa fameuse phrase disant que la BCE fera « whatever it takes » pour préserver l’euro. Toutefois, compte tenu du fait que la banque ne pouvait pas imprimer des euros pour acheter de la « mauvaise dette », il était clair que son champ d’action restait très limité. L’une des plus probables voie de relance économique européenne pouvait passer par la baisse de l’euro. C’est ce que nous vivons actuellement.

Toutefois il est peu probable que la majorité des acteurs du monde de la finance ou des journalistes ait pensé à la mini-analyse décrite ci-dessus. Tout le monde était submergé par l’euro-optimisme, qui a lieu d’être, mais pas dans sa structure actuelle, lorsque par des séries d’actions dénouées de sens économique l’Europe se tire les balles dans les pieds.

Dans les mois et les années qui ont suivi cette fameuse annonce de 2012 de Mario DRAGHI, l’euro s’est envolé jusqu’à quasiment 1,40 $, car la terre entière a cru que la BCE était prête à sauver tout pays de l’Union Européenne quelle que soit sa taille et sa situation économique.

Toutefois, et d’une manière tout à fait prédictible, malgré la hausse des marchés financiers européens, l’Europe n’a pas renoué avec la croissance et la cible de 2% d’inflation fixée par la Banque Centrale n’a pas été atteinte. En fait, certains pays européens sont retombés en récession et toute la zone euro s’est incontestablement approchée de la déflation. Malgré l’euro-optimisme ambiant, le problème global de la zone est devenu trop grand pour être ignoré et les sentiments des investisseurs se sont renversés, l’euro a commencé à se dévaluer face au dollar.

Ce dernier fait est positif pour les exportateurs européens. A travers les exports l’Europe pourrait trouver sa sortie du bourbier de dette. Cependant la question qui se pose : mais où va-t-elle exporter ses produits ?

Est-ce que c’est la Chine, avec sa bulle immobilière proche de l’explosion et ses tensions sociales de plus en plus visibles, qui va acheter suffisamment de « Made in Europe » pour sauver l’Union Européenne ? Est-ce que la Russie qui, tout comme l’Europe, est en train de s’enfoncer dans une récession économique, va soudainement avoir envie de plus de produits venus d’Europe ? Et qu’allons-nous faire avec toutes les sanctions des derniers mois ? Ou est-ce que ce sont les États-Unis, avec leur taux de chômage incertain et leur croissance encore trébuchante, qui vont tendre la main à travers l’Atlantique pour acheter plus de produits européens et ainsi secourir l’Europe ?

Rien de cela ne parait probable, surtout que tous les partenaires et clients potentiels de l’Europe sont en train de surmonter les mêmes difficultés.

Il fallait peut être des années à un bon nombre de personnes pour comprendre la situation réelle de l’Europe. Beaucoup ne l’ont peut-être toujours pas compris. Toutefois c’est bien le moment pour les banquiers centraux des pays membres de l’UE de se mettre autour d’une table et de développer un plan de nettoyage de l’excès de la dette qui pèse tant sur les économies européennes.

Même si lors de sa dernière conférence de presse Mario DRAGHI n’a pas défini un but précis des mesures de stimulation prévues au cours de prochains mois, il a lourdement insisté sur la nécessité des réformes structurelles dans certains pays membres de l’Union Européenne.

Les réformes nécessaires ne seront pas faciles à mettre en œuvre. Malheureusement, ce sont les citoyens lambda, la classe moyenne imposable, qui vont devoir payer ces pots cassés. L’exemple de quelques pays de l’Europe du Sud qui commencent à émerger après les réformes sanglantes démontre que la guérison est possible.

Dans tous les cas, l’Europe n’a pas le choix. Si elle ne fait pas les réformes nécessaires, au mieux, elle restera dans la neutralité économique proche du 0% de croissance, au pire elle deviendra une zone de méga-récession similaire aux PIGS d’il y a à peine quelques années.

Source image : Wikipedia

{kind=link}