Pour mieux comprendre la culture d’une société il est parfois intéressant d’analyser les mots utilisés le plus fréquemment dans la langue de cette société. Par exemple, en regardant les langues dans lesquelles la définition de certains termes est présente dans Wikipedia, nous pouvons facilement nous rendre compte de l’importance de ces termes dans les pays porteurs de langue. Plus un mot est utilisé dans une langue, plus haute est la probabilité qu’il sera décrit dans Wikipedia. En l’occurrence, les définitions de certains mots n’existent pas dans la partie française de cette encyclopédie. Très souvent ce sont des termes du domaine de l’économie et de la finance…

Prenons le terme « (opportunity) cost of capital » ou « hurdle rate », ou « discount rate ». Sa définition dans Wikipedia existe en anglais et en douze autres langues (arabe, allemand, grec, croate, italien, lithuanien, japonais, norvégien, polonais, portugais, suédois, chinois), mais pas en français. Les articles Wikipedia pour « hurdle rate » existent en anglais et en italien. Le « discount rate » est expliqué en anglais et en russe, mais toujours pas en français.

Or c’est la notion qui joue un rôle primordial dans la vie économique de tout pays qui veut comprendre et maitriser son économie. En effet, le terme « coût du capital » se réfère au coût des fonds de l’entreprise (incluant la dette et les capitaux propres), ou, de point de vue d’un investisseur, au taux minimal de retour sur son investissement dans cette entreprise.

L’évaluation du coût du capital et la compréhension de son rôle sont cruciales, notamment, dans l’évaluation de nouveaux projets de l’entreprise, y compris des fusions/acquisitions. En effet, pour qu’un investissement en vaille la peine, le rendement attendu du capital mobilisé doit être supérieur au coût du capital.

D’une manière générale, et peu importe le pays, les mécanismes de valorisation du risque ne sont toujours pas clairs pour les économistes. Leur connaissance varie de l’ignorance apparente de la majorité, comme ceci est le cas en France, au chaos intermittent des anglo-saxons. En parlant de la compréhension de la variation du taux de retours sur l’investissement dans le capital, au cours des quarante dernières années, Prof. John Cocharane a dessiné le schéma suivant : « Au début, il y avait le chaos. Puis vint CAPM. Alors, chaque stratégie intelligente visant des rendements élevés, a fini par également livrer des bêtas élevés du marché. Puis les anomalies ont éclaté et le chaos s’est installé à nouveau ». A ce jour, la majorité des fluctuations du retour sur l’investissement est expliquée par un « zoo de variables nouvelles » et des exceptions.

En se penchant sur le sens inhérent de la problématique du coût du capital, on voit qu’elle consiste essentiellement dans la définition du coût du risque. Dans le contexte de valorisation des entreprises, le risque est défini comme le degré d’incertitude par rapport à la réalisation des attentes/objectifs futurs avec les délais et les moyens prévus.

Par ailleurs, l’une des incohérences dans l’évaluation actuelle du risque consiste en l’utilisation de la variable beta (β) qui est sensée d’évaluer le risque prévisionnel. Or, pour la définition de beta, l’on emploi les méthodes qui analysent le passé. Ce type d’incohérences peut avoir des conséquences imprévisibles.

De plus, comme mentionné précédemment, le calcul du coût du capital pour une entreprise est constitué du coût de la dette et du coût des capitaux propres. Tout est assez clair avec le coût de la dette, qui correspond aux intérêts des emprunts. La situation se complique avec le coût des capitaux propres, qui est constitué de :

- Taux sans risque ;

- Prime de risque (qui est cyclique) ;

- Prime de taille d’entreprise (historiquement, le retour sur l’investissement dans les petites entreprises est supérieur à celui des grandes entreprises) ;

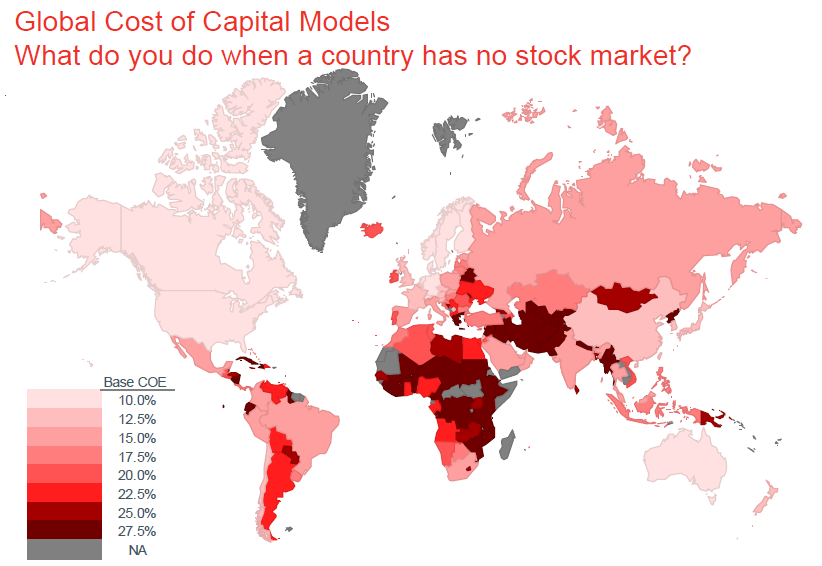

- Prime de risque du pays de l’entreprise (qui augmente sensiblement entre les pays développés, en passant par les pays émergents en allant vers les pays frontaliers).

En regardant l’explosion des fusions-acquisitions des derniers mois, on peut se poser la question sur leur sens économique. Dans le monde idéal on peut toujours s’adresser aux experts, capables de définir la valeur d’une entreprise et d’estimer une fusion/acquisition. En réalité, avant de faire appel à une expertise, il faut savoir que ce type d’expertise existe. Il faut comprendre toute l’importance du rôle du coût du capital dans la vie économique. Or, malheureusement, la majorité des dirigeants des entreprises françaises souffrent d’un manque de culture économique. Il est bien connu que l’on ne peut savoir ce que l’on ne connait pas, et on ne peut alors pas se pencher sur une problématique lorsque l’on ne sait pas qu’elle existe…

Source du diagramme : Duff & Phelps.