Les marchés financiers ont été particulièrement chahutés toute la semaine passée. L’anxiété liée au manque de croissance économique européenne, à la propagation d’Ebola, aux conflits au Moyen Orient et en Ukraine, a été renversée sur les marchés avec une force qui n’était pas observée depuis au moins trois ans.

Tout acteur professionnel du marché sait que lorsque le marché dégringole et la volatilité indique une situation de crise, vous vendez les actifs que vous pouvez et non pas ceux que vous voulez. C’est le moment ultime où la peur domine la soif des gains.

Dans les situations de crise, le prix des actifs basés sur les crédits ou la dette corporative perd tout lien avec leur valorisation initiale. Elle dépend surtout de la vitesse avec laquelle vous pouvez liquider vos positions en cas de besoin. Alors, peu désireux de découvrir la valeur réelle des obligations des corporations et des crédits à effet de levier contenus dans leurs portefeuilles, les traders professionnels se sont tournés vers les actions et les obligations du Trésor américain afin de réduire les risques. Car les « Treasuries » et les actions américaines sont capables d’offrir la liquidité au moment où tout le monde décide qu’il n’y en a plus.

La semaine des extrêmes

Alors, le résultat de la ruée vers les actifs liquides était la folie boursière de la semaine dernière. Le volume de la dette américaine échangée a monté vers son plus haut historique de 946 Mrds $ en dépassant de 40% le volume record précédent. Environ 11,9 milliards d’actions ont changé de mains le 15 octobre avec une moyenne de 9,6 milliards pour le reste de la semaine. Cela représente le volume journalier le plus important depuis la crise de la dette européenne de 2011 et le volume hebdomadaire le plus important depuis 2008.

Ces mouvements frénétiques ont fait monter en flèche les indicateurs de volatilité. L’Index de Volatilité de la Chicago Board Options Exchange a progressé de 35% en octobre en atteignant son plus haut niveau depuis juin 2012.

L’anxiété globale a généré la peur de contagion du risque et la vente des actifs s’est accélérée en se propageant d’un marché vers l’autre. L’aversion au risque a considérablement augmenté parmi les fonds de pension et les compagnies d’assurance qui, pour faire face aux six années de stimulus de la Reserve Fédérale, ont accumulé des volumes importants d’investissements dans les actifs peu liquides.

Augmentation de la dette

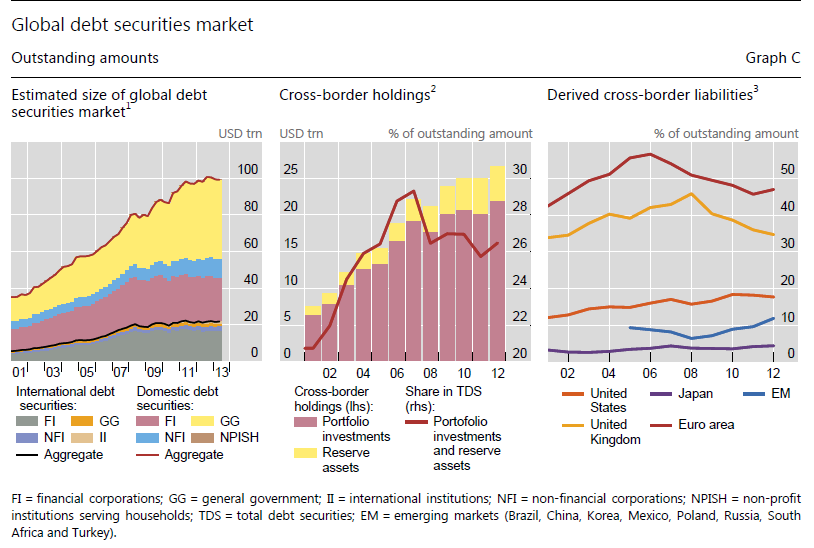

D’après la Banque des Règlements Internationaux, les investisseurs détenaient $70 trillions de dette en 2007. Ce chiffre est passé à $100 trillions en 2013 (voir le graphe de cet article). Le rapport du mois d’octobre du Fond Monétaire International démontre que la proportion de produits basés sur la dette corporative détenus par les fonds de placement a doublé depuis 2007 pour atteindre 27% des obligations à haut rendement. En 2013 les investisseurs ont placé $62,9 Mrds dans les fonds qui achètent essentiellement de la dette à haut effet de levier classée essentiellement comme spéculative (junk bonds), qui n’est pas régulée en tant que valeur mobilière et qui s’échange uniquement sur rendez-vous.

Le FMI souligne également que la typologie des actifs détenus par les investisseurs a augmenté les risques du marché de manière qui peut compromettre la stabilité financière si le problème n’est pas traité rapidement.

La préoccupation majeure consiste dans le fait que plus les investisseurs achètent des actifs obscurs, moins flexibles ils seront lors des perturbations des marchés. Ainsi, la semaine dernière ils se sont rués là où la liquidité garantissait le volume, tout en étant bloqués sur les actifs moins échangés.

Avec la Banque Centrale Européenne qui se prépare à suivre la politique de la Réserve Fédérale et à lancer un programme de rachat des actifs, les investisseurs ont le choix entre le retour très réduit sur l’investissement dans les obligations gouvernementales ou l’achat des actifs à haut risque. Ainsi, d’après le Crédit Suisse, l’utilisation actuelle de l’effet de levier des hedge-funds spécialisés dans la spéculation sur la hausse et la baisse des prix des actions est la plus élevée depuis cinq ans.

L’air du « déjà vu »

Toute cette frénésie avec la vente des actifs les plus liquides, l’accumulation par les investisseurs des produits à haut effet de levier procure la sensation du « déjà vu ». Nous avons tous une mémoire courte en ce qui concerne les évènements peu agréables à se rappeler, toutefois, revenons vers l’année 2008. Il y a seulement six ans la nervosité des marchés était au niveau similaire. Elle était bien analysée par un certain Myron SCHOLES qui a donné plusieurs conférences dédiées à ce thème – liquidité du système financier et sa sous-estimation par les acteurs du marché. Son analyse de l’époque vaut bien une attention particulière pour plusieurs raisons.

A part le Prix Nobel en Economie reçu en 1997 suite à ses travaux sur le modèle de Black-Scholes-Merton, qui est essentiellement utilisé pour la définition des prix des produits dérivés, Myron SCHOLES est connu comme l’un des créateurs du fond d’investissement alternatif Long-Term Capital Management qui a fait faillite en 1998 suite à la crise financière en Russie. En effet, le sauvetage par la Réserve Fédérale de ce fond, dont les dettes dépassaient 4 milliards de dollars, était le plus important de l’histoire précédent la crise financière de 2008.

Voici comment l’un des acteurs du marché financier, ayant travaillé pour un autre fond alternatif, décrit les évènements de 1998 : « La défaillance de la Russie a pris tout le monde par surprise et certaines personnes ont perdu beaucoup d’argent. Pour se remettre de leur perte, ils ont dû vendre une partie des actifs détenus dans le leurs portefeuilles, ce qui a baissé le prix de ces actifs. Cela a entrainé les pertes pour d’autres personnes, en les forçant également à se débarrasser de leurs positions dans un marché baissier. Ce qui a fait baisser les prix encore plus. Pour faire court, la situation est devenue très laide. Les prix des actifs qui, normalement, n’étaient pas corrélés, ont commencé à changer en phase, et la liquidité s’est asséchée (lire : est devenue incroyablement chère). Les modèles de tous se sont éclatés, les prix sont devenu hors contrôle, et beaucoup de personnes ont perdu leurs chemises ».

L’analyse du chaos

Au cours des années qui ont suivi ces événements, Myron SCHOLES a dédié beaucoup d’efforts au travail d’analyse et d’explication des risques liés à la liquidité des marchés financiers. Lors de sa conférence “The Changing Price of Liquidity: The Current and National Crisis” qui a eu lieu en juin 2008 à Londres, il insistait sur le fait que les Banques Centrales ne comprennent pas entièrement les rôles qu’elles doivent jouer, dont l’un des principaux est la veille sur la liquidité du système financier. D’après Myron SCHOLES, elles n’ont aucune influence sur la liquidité et ne comprennent toujours pas réellement ce rôle. Ce constat était bien alarmant dans ce milieu de l’année 2008, où une grande partie des tensions observées sur les marchés depuis l’année 2007, a été due aux produits dérivés adossés aux créances hypothécaires (mortgage-backed securities) peu liquides. En effet, la faillite de Lehman Brothers, qui a eu lieu 2,5 mois après cette conférence, a donné raison aux avertissements de Myron SCHOLES face aux évènements similaires à ceux de la semaine passée.

Et ensuite ?

D’après l’analyse des experts des marchés financiers, les événements de la semaine passée nous amènent vers les conclusions suivantes :

- Dans la situation actuelle il est très facile de déséquilibrer les marchés. Il n’y avait aucune cause majeure de la déstabilisation de la semaine passée, mais plutôt un enchaînement de plusieurs évènements.

- La liquidité devient insaisissable lorsque les traders en ont besoin le plus. Les mouvements extrêmes des prix des actifs au cours de la semaine dernière peuvent être attribués au manque de liquidité sur les marchés.

- Les positions prises sur le marché avec ces risques inhérents à un instant donné ne peuvent pas remplacer les fondamentaux économiques solides, qui ne sont toujours pas au rendez-vous. Les prises des risques inconsidérés ont poussé les prix des actifs vers les niveaux découplés des fondamentaux de l’investissement.

- La Réserve Fédérale n’est toujours pas prête à assumer le risque d’une plus grande volatilité des marchés, et ces derniers acceptent volontiers toute assurance de son interventionnisme. Car les marchés se sont rapidement calmés suite à la suggestion de la Fed que, en maintenant un peu plus longtemps la période de rachat des actifs, elle pourrait diminuer l’impact de son retrait prochain.

L’ensemble de ces conclusions, tout comme l’écho du déjà vu en 2008, suggèrent que la nervosité des marchés financiers des derniers jours ne sera pas un évènement isolé qui s’est arrêté la semaine dernière. Elle devrait être considérée comme l’indicateur de ce qui pourrait nous attendre prochainement.